Блог Евгения Константинова

Блог Евгения Константинова ЭКОНОМИКА В РОССИИ СЕГОДНЯ И ЗАВТРА. ЧТО ОЖИДАТЬ?

Видение причин, истоков и направление развития текущего кризиса. Очевидно, что этот кризис был спровоцирован тремя группами факторов. Первое - это всё то, что было связано с геополитическими проблемами, вопросами санкций, контрсанкций, закрытие международных рынков капиталов и т.д.

Вторая тема - это падение цен на сырьевые товары и конечно же на нефть, и конец так называемого сырьевого цикла. И третья составляющая - наши внутренние проблемы. Всё что мы называем накопленными структурными диспропорциями. Когда спрашивают, что является ключевым или доминирующим фактором на мой взгляд, конечно же доминирующим фактором является третий. Потому что в отсутствии первых двух, при цене нефти 110 $ за баррель мы видели ситуацию, когда последние два года перед кризисом наша экономика росла очень низким темпом и этот темп всё время падал. Это говорит о том, что потенциал нашей старой модели экономического роста был полностью исчерпан. Даже цена 110 $ за баррель нам не помогала поддерживать высокие темпы роста. Два непростых года 2014 и 2015, которые были очень критичные для нашей экономики уже позади.

Экономика погрузилась в рецессию. Вернулась к уровню 2011 г. Резко ослаблен курс рубля и спровоцированный этим валютный кризис. Мы пережили снижение суверенных рейтингов через несколько ступенек. Дошли до так называемого "мусорного" уровня. Это к сожалению очень больно ударит нас в долгосрочной перспективе. Резко ускорилась инфляция и падение уровня жизни населения, то чего не было последние пятнадцать лет. В этом году будет падение доходов более 10 %. Это новая реальность с которой нам придётся столкнуться, как с точки зрения социальных процессов, так с точки зрения влияния на экономический рост с точки зрения спроса. И отток капитала. Отток капитала составил в 2014 году 150 млрд. ₽ и это очень серьёзно ударило в том числе и по золотовалютным резервам, которые у нас сократились за прошлый год примерно на треть. Это всё количественные показатели. Для текущего кризиса - это не так значимо, хотя и показатели темпа падения экономики 3,7 %. Это конечно очень много. Но опять с чем сравнивать, когда сравнивают с 30 % падения экономики наших некоторых соседних странах, то 3,7 % - это вроде бы и смотрится не много.

Проблема заключается не в этом. Проблема заключается в качественной деградации экономики, которая складывается. В 2017 году не смотря на то, что по некоторым прогнозам будет небольшой рост, мы считаем, что будет небольшое падение. Но и те и другие цифры говорят о том, что экономика в 2016 году будет находиться в состоянии рецессии. Это не главный показатель. Главный показатель в том, что экономика будет деградировать. Если не будет нового разворота с точки зрения реформ, мы придём к тому, что наша экономика будет "ветшать". Потому что мы столкнулись с двумя ключевыми трендами. Ключевой тренд который разворачивает все экономические процессы в мире, ускорение темпов изменения, ускорение темпов модернизации и в то же самое время мы попали в структурный кризис, который характерен в данном случае только для нашей страны. Он не характерен для всего мира в целом.

Цены на нефть. Точно так же как два года назад все предсказывали дальнейший рост цен на нефть, все аналитики предсказывают либо сохранение цен на нефть на текущем уровне, либо падение цен от текущего уровня.

Никто не может знать, как будет складываться ситуация, но если посмотреть на фундаментальные показатели - это показатели спроса и предложения или показатели монетарные, то мы видим, что нет не одной экономической предпосылки к тому чтобы цены на нефть росли. Это означает, что скорее всего до 2020 года будем иметь стагнирующую цену на нефть. Возможно она не будет на уровне 40 $ за баррель, как сегодня. Вполне возможно, что она будет на уровне 50 - 60 $ за баррель - это скорее всего реальность. Ни первая, ни вторая, ни третья цифра нас не удовлетворяет как с точки зрения нашей способности генерировать необходимый поток инвестиций для модернизации экономики, так и с точки зрения необходимости удовлетворения нашего бюджетного интереса.

Наша доля в мировой экономики и, соответственно, наше влияние в мире весь этот период времени до 2020 года будет падать.

По прогнозу наша доля в мировом ВВП будет составлять 2,7 % и это ниже чем то, что мы видели в течение 90-х годов. Соответственно нужно понимать, что и наши геополитические возможности будут то же, к сожалению, не такими большими.

Что нужно, чтобы вывести экономику на траекторию устойчивого роста?

Этот кризис отличается от всех предыдущих, которые мы пережили в течении последних 15-20 лет одной своей главной особенностью. Этот кризис не циклический, этот кризис системный. И пересидеть его не удастся! Этот кризис требует системных изменений практически во всех отраслях социальноэкономической политики и государственного управления. Мы не можем повлиять на внешние условия. Под внешними условиями мы называем первые два базовых условия, которые нас привели к сегодняшней ситуации. А вот третье условие - это наша экономическая политика и политика связанная с изменением модели управления, находится полностью под нашим контролем. И поэтому каждый день откладывание реформ в сфере государственного управления, в сфере социальной политики и экономики продлевает этот кризис и, к сожалению, будет наращивать отставание потому, что темпы развития мировой экономики, темпы развития технологий в мире будут нарастать.

Сегодня нам нельзя приступать ни к одной социальноэкономической реформе в силу того, что система управления в нашей стране абсолютно не готова к тому, чтобы переваривать эти реформы.

Поэтому базис показанный на слайде, на котором зиждутся все реформы - это реформа системы государственного управления. Без реформы системы государственного управления, без создания современной, основанной на новых технологиях, качественном менеджменте, на внедрении современных систем управления результативностью, проектного управления, управления процессами, совершенно бессмысленно начинать заниматься реформами. Последние попытки реформировать, в том числе внедрение глубокоуважаемой системы взимания платы за грузовики, показывает как раз именно это. Когда мы подошли без должной подготовки этого проекта, когда мы не оценили все последствия внедрения, когда мы не оценили по шагам как это проект должен применяться, когда мы не провели эксперимент по внедрению этого проекта хотя бы на территории нескольких субъектов федерации, мы в конечном итоге попали в ситуацию, когда на сегодня это уже проблема из технической, на уровне одного ведомства, переросла в проблему, которой теперь вынуждено будет заниматься всё правительство и вынуждены будут искать какие-то выходы из этой ситуации. Это ещё раз подтверждение того, что прежде чем делать реформы нужно выстроить современную систему управления. Потому что в нашей системе управления сегодняшней отсутствует целый ряд ключевых базовых элементов, которые собственно говоря и делают систему управления таковой.

Следующий слайд - это независимая оценка качества системы управления в России и где мы находимся в мире.

На сегодняшний день мы находимся из 144 стран мира на 103 месте. Отсюда вывод - сколько шансов у нас есть сделать успешные реформы без сначала преобразования самой системы управления. Ответ очевиден!

Следующее. Ситуация в банковском секторе. Банковский сектор пострадал в этот кризис больше всех.

Он пострадал первым. Политика ЦБ была очень адекватной как с точки зрения реагирования на валютную ситуацию, так и с точки зрения реагирования на ситуацию в банковском секторе. Валютный кризис 2014 года который произошёл в конце года и который был шоком для всех - это, конечно же, не вина Центрального Банка. Это сложение целого ряда обстоятельств. Вовремя отпущенный курс рубля спас в этом году промышленность от глубокого и затяжного кризиса. Мы видим, что те страны которые не сделали это вовремя, попали в очень сложную макроэкономическую ситуацию. Мы этот кризис с точки зрения всех секторов кроме финансового переживаем значительно менее болезненно благодаря тому, что денежные власти вовремя взяли на себя ответственность и приняли это решение. Удалось избежать масштабного банковского кризиса. В средне срочной перспективе можно достичь показателей по инфляции. И банковский и страховой сектор постепенно расчищается от "мёртвых" организаций. Это правильно, но одной политики ЦБ в этой части не достаточно. Основной причиной падения доходов банков и то, что ударило по банкам - это очень большая зависимость банков от средств Центрального Банка. И банки в основном пострадали в этом году и в конце прошлого года не от плохих кредитов, а от так называемого процентного риска.

Когда ставка была в один день поднята с уровня 11 % до уровня 17 %, то банки, практически, лишились всей своей прибыли. Если посмотреть во что обошёлся банковский кризис экономике, то на этом слайде вы видите, что цена этого кризиса за последние два года 1,8 % ВВП.

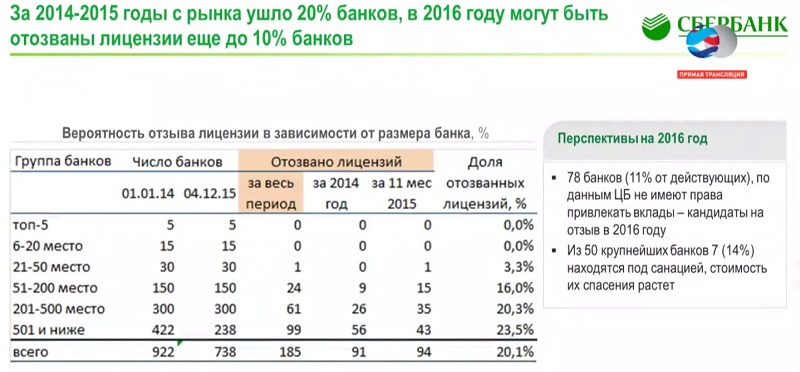

В целом в банки было проинвестированно порядка 1,5 трлн. рублей. Были направлены огромные средства на рекапитализацию банковского сектора и спасибо государству за то, что оно сделало это потому, что были поддержаны крупнейшие банки. 20 % банков ушли с рынка. У 185 банков за два года были отозваны лицензии. Это стоило достаточно серьёзных вливаний со стороны ЦБ на реструктуризацию банковского сектора. В следующем году банки будут продолжать терять лицензии.

По нашим оценкам примерно 10 % банков ещё потеряют лицензии в следующем году. Достаточность капитала банковской системы является важнейшим показателем здоровья банковской системы.

Достаточность капитала у нас незначительно, но увеличилась благодаря мерам предпринятым правительством. Но остаётся на критически низком уровне. На сегодняшний день это 13 %. Это не достаточно для таких валотильных времён как сегодняшнее. Банковская система ушла из зоны большого риска, но должна оставаться пока в зоне пристального внимания. За 10 месяцев 2015 года банки получили прибыль до налогов в размере 193 млрд. рублей.

Если исключить отсюда Сбербанк, то это убыток 19 млрд. рублей всей банковской системы. Такого не было никогда! Более четверти банков нашей банковской системы являются убыточными и если говорить о том, кто является самым крупным источником убытков, то это 19 крупнейших банков. Те банки на которых держится вся система кредитования.

Тем не менее идёт спор называть это банковским кризисом? Можно ли говорить о том, что мы прошли пик банковского кризиса? Это вопрос терминов. Сначала нужно договориться о терминах, определениях, а потом говорить о том, что эти термины применимы или не применимы к текущей ситуации. На мой взгляд это конечно же банковский кризис. Серьезнейший! Который потребовал вмешательства всех ресурсов со стороны государства, административных ресурсов, перестройки законодательства и огромного количества денежных ресурсов для того, чтобы банковская система встала на ноги. И конечно же нужно сделать из этого кризиса выводы с тем, чтобы постараться в следующий раз быть значительно более подготовленными, чтобы 2 % ВВП можно было использовать на какие-то более важные цели нежели спасение банковского сектора. Хотя ещё раз повторяю, что те действия которые были предприняты были своевременны и правильны.

Несколько слов о Сбербанке. Мы этот кризис переживаем значительно более подготовленными чем предыдущий. Хотя в декабре прошлого года весь удар, особенно спровоцированный рассылкой сотен тысяч СМС по нашим клиентам, пришёлся именно на Сбербанк. Мы раньше не называли этих цифр, но в декабре прошлого года мы получили отток ликвидности в размере 1,3 трлн. рублей. Ни когда за всю историю Сбербанк не подвергался таким шоковым атакам. Самый большой отток который мы имели был в ноябре 2008 года, когда случился кризис и тогда месячный отток у нас составил 300 млрд. рублей. Поэтому в своих самых критичных сценариях мы оценивали, что месячный отток может составить, примерно, 350 млрд. рублей. Сейчас мы все свои оценки пересмотрели потому, что все те каналы которые мы развили, в том числе у нас имеется самая большая сеть банкоматов в мире. Всё то, что работало на привлечение средств населения, мы увидели, что в пик кризиса, в момент паники, всё это работает против нас. С такой же скоростью люди снимают деньги! Хочу сказать спасибо Центральному Банку за поддержку потому, что было принято своевременное решение об открытии нам резервной кредитной линии, но нам она не понадобилась. Мы прошли весь этот сложнейший этап своими силами. И слава богу все те новые технологии, все новые инвестиции, которые мы сделали в создании принципиально новой технологической платформы Сбербанка, они не дали ни одного сбоя потому, что это была бы очень большая проблема. В этот период времени банк работал с нагрузкой в 2,5 раза больше, чем были предусмотрены пиковые нагрузки на нашу системы. Тем не менее наши системы выдержали и слава тебе Господи потому, что здесь нужно благодарить Господа Бога, который нам помог пройти этот тяжелейший период времени.

Направление реформ Сбербанка. Почему это важно!

Потому что эти реформы придётся пережить практически всем крупным организациям. Мы считали до последнего года, что мы сделали колоссальную трансформацию, которая позволит нам иметь большое конкурентное преимущество в будущем. Когда мы закончили нашу трансформацию, мы проинвестировали громадное количество миллиардов рублей для создания высокотехнологичной платформы и в прошлом году, когда мы попали в кризис мы увидели, что те обещания которые мы давали инвесторам по удвоению нашей чистой прибыли, удвоению наших активов к 2018 году не выполнимы потому, что мы попали в сложнейшую макроэкономическую ситуацию. Мы начали анализировать, что с этим можно сделать? Потому что выйти и сказать нашим инвесторам: "Извините, изменилась ситуация и мы не можем выполнить свои обещания", мы не могли. Мы переосмыслили всю нашу пятилетнюю стратегию и пришли к выводу о том, что она за два года безнадёжно устарела. Что нам нужно совершить принципиально другой разворот в нашей стратегии. И что у нас есть огромные ресурсы к тому чтобы постараться выполнить, даже в новых, значительно более тяжёлых макроэкономических условиях те обещания, которые мы давали ранее или в плотную к ним приблизиться. Мы два года назад открыли программу "Умные расходы".

Мы считали, что почистили наши расходы дальше некуда. Результат этой программы - за два года мы сэкономили 105 млрд. рублей. И в годовом исчислении мы дальше будем экономить каждый год от 30 до, начиная с 2018 года, 70 млрд. рублей ежегодно.

Второе, мы поняли, что нам придётся совершить новый технологический переворот. Мы делаем принципиально новую технологическую платформу, которая будет основа принципиально новой организационной культуры.

И третье, что нам нужно будет сделать, нам придётся полностью поменять корпоративную культуру. В чём суть того, что мы делаем? Мы уходим от пирамидальной структуры в горизонтальную.

Мы уходим от так называемых колодцев, взаимодействия между которыми можно построить только через верх к матричной, а потом к молекулярной системе взаимодействия внутри организации. И это колоссальный вызов для нас, колоссальный вызов для Сбербанка. В течении ближайших трёх лет, нам предстоит пережить колоссальную трансформацию потому, что мы говорим о том, что наши главные конкуренты сегодня на рынке - это не банки, а новые технологические компании. Такие как Google, как Amazon, Facebook и все остальные.

И если мы не конкурентно способными то будут ли банки в будущем - большой вопрос! Как сказал один из великих технологов современности: "Будет ли в будущем banking? Вопрос очевиден - Да! А вот будут ли банки? Это большой вопрос!" Потому что сегодня на наш рынок выходят всё новые и новые игроки. Поэтому если мы не будем играть по правилам этих новых игроков, то тогда большой вопрос в нашем будущем. Поэтому мы для себя поставили задачу переделать нашу организацию, всю нашу платформу по принципу самых современных организаций, которыми являются Google, Amazon и все остальные. Это грандиозный вызов, который мы сформулировали сами перед собой, но мы постараемся на этот вызов ответить достойно. Всё это сказано было только для того, чтобы сказать одну маленькую фразу. То, что мы сейчас делаем со Сбербанком, предстоит сделать каждой крупной организации, в какой бы области она не работала. Потому что новые, так называемые подрывные технологии изменят ближайшие пять лет всю систему менеджмента управления корпорациями, организациями и государствами. И мы здесь не должны отставать!

Мы для себя делаем такие выводы исходя из старой африканской пословицы:

Каждое утро газель просыпается с мыслью о том, что она должна бежать быстрее льва, иначе он её съест...

...Каждое утро лев просыпается с мыслью о том, что если он не сможет догнать самую медленную газель, то его ждёт голодная смерть.

Мы делаем вывод о том, что не важно кто вы лев или газель потому, что мы часто меняемся ролями в этой гонке.

Но если встаёт солнце нужно бежать!

- Статья подготовлена на основе аналитического выступления Президента и председателя правления Сбербанка Германа Оскаровича Грефа.